Les journalistes peuvent percevoir des droits d’auteur dans plusieurs cas :

- de la part de leur employeur presse (le même que celui leur verse leur salaire) mais au titre des droits de reproduction : les droits d’auteur rémunèrent le droit que le journaliste a donné à son éditeur de republier ou rediffuser son travail, dans la limite de certaines clauses fixées par accord, souvent d’entreprise (accord Hadopi)

- de la part de la Scam (dans le cadre de la copie privée numérique et de reprographie (en presse écrite) ou pour la réexploitation de leurs œuvres (dans l’audiovisuel).

- de la part de la Saif (pour les photographes)

- quand ils éditent leurs enquêtes sous forme de livres (DA perçus de la part de l’éditeur)

- quand ils touchent des bourses d’enquête (comme celles de la Scam) ou gagnent des concours photo

- quand ils réalisent, en dehors de leur métier de journaliste, d’autres activités d’artistes (auteurs jeunesse, plasticiens…)

- ou, hélas, quand ils sont payés illégalement en droits d’auteur par des éditeurs qui ne respectent pas la loi Cressard

Alors que les salaires donnent lieu à des cotisations au régime général de la Sécurité sociale, les droits d’auteur donnent eux lieu à des cotisations sociales au régime social des artistes-auteur (c’est une caisse de la Sécurité sociale différente du régime général). Ce n’est pas une option, c’est obligatoire. Etre payé en droits d’auteur signifie forcément que ces cotisations doivent être versées au régime social des artistes-auteurs. L’Urssaf du Limousin assure la collecte de l’ensemble des cotisations et contributions sociales dues par les artistes-auteurs (avant, c’était la Maison des artistes (MDA) et l’Agessa).

En savoir plus sur les taux de cotisations

Vos démarches sont différentes selon que vous déclarez fiscalement vos revenus artistiques :

- en bénéfices non commerciaux (BNC) ;

- exclusivement en traitements et salaires (TS) (en savoir plus)

- à la fois en BNC et en TS.

En général les journalistes sont en traitements et salaires (sinon, ils le savent !) Cela implique qu’ils n’ont rien à faire : c’est le diffuseur qui déclare leur rémunération en droit d’auteur et verse leurs cotisations directement auprès de l’Urssaf. On appelle cela le précompte. Le diffuseur (l’employeur) DOIT verser ces cotisations.

L’auteur (le journaliste) DOIT vérifier que ces cotisations sont bien versées. On appelle cela une déclaration de leurs droits d’auteur auprès de l’URSSAF. Et cette démarche vous est rappelée chaque année par le fameux courrier de l’URSSAF du Limousin.

Au-delà de 9135€ de droits d’auteur/an, il faut aussi cotiser à la retraite complémentaire des auteurs.

La plupart des journalistes touchent peu de droits d’auteur : quelques centaines d’euros par an pour leurs droits de reproduction issus de l’accord droits d’auteur de leur entreprise, éventuellement un peu de droits Scam, mais ils dépassent rarement plusieurs milliers d’euros. Cependant, s’ils touchent une forte bourse, les droits d’un livre, d’un film, par exemple, ils peuvent dépasser le seuil de 900 fois le Smic horaire (9135€ en 2023) sur une année. Ils passent alors dans une autre catégorie d’auteurs, avec plus de droits, mais aussi redevables de plus de cotisations ! Ils doivent ainsi cotiser obligatoirement à la retraite complémentaire des auteurs : le RAAP, géré par l’IRCEC (c’est distinct de la retraite complémentaire du régime général !). Cette cotisation vous sera appelée en année n+1.

Attention, c’est sur la base des informations obtenues par l’URSSAF (si vous dépassez ou pas les 900 SMIC/an en DA) que l’IRCEC calculera votre cotisation de retraite complémentaire obligatoire au régime social des artistes auteur. Une raison de plus pour que vous en vérifiez scrupuleusement le montant (et donc que vous vous fassiez votre déclaration Urssaf du Limousin).

La déclaration Urssaf du Limousin pas à pas

Si ce n’est pas fait, créez votre espace sur le site https://www.artistes-auteurs.urssaf.frSi c’est fait, connectez-vous après avoir sélectionné « vous êtes artiste-auteur » (oui on vous jure vous êtes bien artiste-auteur)

Si ce n’est pas fait, créez votre espace sur le site https://www.artistes-auteurs.urssaf.frSi c’est fait, connectez-vous après avoir sélectionné « vous êtes artiste-auteur » (oui on vous jure vous êtes bien artiste-auteur)- Allez dans « Déclarations ». Si c’est votre première connexion, il y a des chances que vous découvriez des déclarations non closes depuis 2019. Il faudra toutes les remplir.

Etape 1 : Répartition de vos revenus artistiques. Cochez ou ne décochez pas le OUI à « En 2021, avez-vous perçu des revenus artistiques ? » (sauf si vous n’avez perçu aucuns droits d’auteur) Cochez « Traitements et salaires » (sauf si vous êtes en bénéfices non commerciaux, mais c’est rare pour les journalistes, et vous le sauriez si c’était votre cas !)

Etape 2.1 : Ventes à des professionnels Droits d’auteurs Activités accessoires. Vous trouvez ici tous les droits d’auteur que vous avez perçus : ceux versés par votre employeur et ceux versés par la Scam ou un autre OGC. En plus peuvent apparaître des droits d’auteurs pour des activités hors presse (si vous avez vendu des livres ou réalisé un documentaire par exemple).

- Faites « étape suivante» si tout est juste. Sinon modifiez.

- Cocher si les droits sont issus de votre activité principale (oui, c’est le cas si vous êtes journaliste professionnel)

- Renseignez la nature de l’activité. Il s’agit de votre activité journalistique. Si vous travaillez en presse écrite renseignez « écrivain» (c’est la branche des écrivains du régime social des artistes-auteurs, qui concerne tous les auteurs de l’écrit et pas juste les écrivains au sens courant). Si vous réalisez des podcasts, vous renseignez « auteur de podcasts » (c’est la branche audiovisuel/cinéma du régime social des artistes-auteurs qui concerne tous les auteurs créateurs d’une œuvre destinée à l’audiovisuel ou le cinéma).

- Dans « revenu déclaré en» cochez « traitement et salaires » et « revenu précompté » (cela signifie que c’est l’employeur qui a dû verser les cotisations), sauf si vous êtes en BNC.

ATTENTION chaque précompte (versement par l’employeur ou l’OGC de cotisations au régime social des artistes auteurs) doit faire l’objet d’un écrit envoyé à l’auteur où apparaissent ces cotisations. C’est une obligation du diffuseur (employeur) ! cf article 3 du décret 2020-1095 du 28 08 2020 soumise à pénalité pour le diffuseur).

On l’appelle la certification de précompte mais ce n’est pas toujours intitulé comme cela. Classez bien ces documents quand vous les recevez, ils ont une valeur légale et doivent être transmis à l’Urssaf Limousin pour valider le versement des cotisations. Hélas souvent les journalistes ne la reçoivent pas. Si vous ne les avez pas, réclamez les ! Vous pouvez transmettre à votre diffuseur (employeur en l’occurence) ce modèle type.

Normalement vous n’êtes pas concerné par l’étape 2.2

Etape 3 : ne remplissez rien dans « votre activité artistique » si vous avez juste touché des droits Hadopi ou Scam pour la réexploitation de vos œuvres. On vous l’accorde, ce type de questions semble à côté de la plaque de notre activité de journaliste, mais cette déclaration est commune à tous les artistes-auteurs!

Etape 4 : si vous avez un faible montant de droits d’auteur (moins de 6186€ en 2021), ce qui risque fort d’être le cas car il ne s’agit que de droits de réexploitation (sauf si vous avez d’autres activités d’artiste auteur) vous pouvez surcotiser pour atteindre le seuil d’ouverture de droits au régime social des artistes-auteurs (maladie, maternité…).

- Cochez « Non » car vous avez de droits au régime des salariés via votre activité journalistique salariée (et qui n’apparait pas ici).

- Cochez « Oui » à « En 2022 aviez-vous une activité salariée en plus de votre activité d’artiste-auteur ».

ATTENTION Si le cumul de vos revenus (salaires + droits d’auteur) est supérieur au plafond de la sécurité sociale (en 2023 : 46 368 € bruts annuels) l’Urssaf estime que vous avez trop cotisé et vous pouvez demander, le remboursement des sommes précomptées à l’Urssaf au titre du régime social artistes-auteurs.

Vous avez encore des questions ?

- Pourquoi dit-on que je suis un artiste ?

Souvent les journalistes ne se sentent pas concernés par le terme « auteur » que l’on emploie plus souvent pour des écrivains et auteurs d’œuvres artistiques. Pourtant ils le sont. Ce sont des « auteurs d’œuvres de l’esprit » (article L.111-1 du Code de la propriété intellectuelle. Cela signifie que, bien que salariés, ayant travaillé pour un média, leur production (article, vidéo, photo, etc) est bien une « œuvre » dont ils sont propriétaires. Chaque œuvre publiée ou diffusée par un journaliste, même si elle semble très très loin d’une œuvre d’art, fait bien l’objet d’un droit d’auteur 😉

- Quel rapport avec le paiement illégal en droits d’auteur ?

On ne le répétera jamais assez, un journaliste ne peut être rémunéré, pour la production de son œuvre, qu’en salaire (loi Cressard) donc le paiement en droits d’auteur est illégal, même si de nombreux médias y recourent et que de nombreux précaires l’acceptent. Le paiement en droits d’auteur n’est légal que pour la rémunération des « repasses ». Mais dans les deux cas, cela implique des cotisations obligatoires au régime social des artistes-auteurs (au titre du régime de base), qui est un régime social spécifique rattaché au régime général (régime des salariés) dont la gestion du recouvrement des cotisations et contributions sociales a été depuis 2019 confiée à l’Urssaf Limousin, auparavant déjà en charge du contentieux du régime social des artistes-auteurs.

Tout cela est bien écrit dans ces documents de la Sécurité sociale des artistes auteurs (il est bien spécifié que les journalistes n’en relèvent que pour les repasses/rediffusions)

Branche du cinéma et de l’audiovisuel

Vous êtes payé illégalement en droits d’auteur ? Lisez notre riposte

Quand un paiement en droits d’auteur est-il légal de la part d’une entreprise de presse ?

Ne peuvent être rémunérés en droits d’auteur par des entreprises de presse que les auteurs d’articles, publiés sur des supports «presse» qui fournissent occasionnellement à des entreprises de presse des textes originaux dont la finalité n’est pas d’assurer sur un mode journalistique l’information des lecteurs et qui, par ailleurs, exercent une activité principale, salariée ou non et ne sont soumis à aucune sujétion faisant présumer un lien de subordination avec l’entreprise de presse ou l’agence de presse. Dans ce cas, ils peuvent globaliser dans leur assiette sociale ces revenus avec leurs autres revenus d’auteur qui ont donné lieu à édition.

- Pourquoi veut-on me faire immatriculer à l’Urssaf ? Je ne suis pas un indépendant !

Non, mais en tant qu’auteur percevant des droits d’auteur vous devez avoir un compte à l’Urssaf du Limousin, Urssaf dédiée du régime social des artistes-auteurs.

- J’ai donc deux statuts ?

En effet tout journaliste a deux statuts, même si jusqu’à maintenant beaucoup ne le savaient pas. Vous êtes donc techniquement en pluriactivité et dépendez de deux régimes de sécurité sociale (le régime des salariés et le régime des artistes-auteurs). Les deux statuts sont totalement compatibles mais comme vos droits d’auteur restent sans doute inférieurs aux seuils d’ouverture de droits, vos droits sociaux restent ceux du régime des salariés. En matière de protection sociale, vous dépendez du régime correspondant à votre activité la plus rémunératrice.

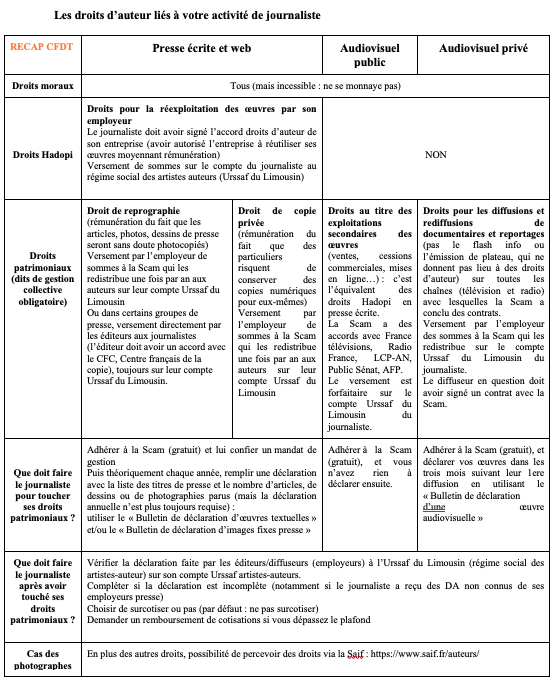

- Qu’est-ce que les droits moraux ?

Ce sont des lois (Code de la Propriété Intellectuelle) qui protègent l’œuvre et son auteur. Toute œuvre (article, photo, vidéo…) doit être signée du nom de son auteur, sauf si l’auteur refuse. C’est le droit de paternité. Et tout journaliste a le droit de contester s’il estime celle-ci dénaturée (coupée, remontée, recadrée, réécrite…) et que cela porte atteinte à l’intégrité ou à l’esprit de l’œuvre. C’est le droit de respect de l’œuvre. Existent aussi le droit de divulgation (un auteur peut refuser de voir son œuvre divulguée au grand public) et le droit de retrait (un auteur peut décider de retirer son œuvre du domaine public), et le droit de recueil (mettre ensemble toutes ses productions, dans un livre ou un site internet par exemple, à condition de ne pas faire concurrence aux titres de presse dans lesquels cela a été publié). Les droits moraux sont inaliénables, ils ne peuvent pas être cédés à l’employeur, quel que soit le contrat.

- Qu’est-ce que les droits patrimoniaux ?

Ce sont des lois (Code de la Propriété Intellectuelle) qui permettent à un journaliste ou à ses ayant droits de percevoir une rémunération pour la diffusion ou l’exploitation de ses œuvres par un tiers. Ils peuvent être cédés (vendus, en quelque sorte). Cette rémunération est inclue dans le salaire pour ce qui est de la première diffusion, mais pas s’il y a rediffusions ou exploitations secondaires. C’est cette nouvelle rémunération qui est versée non pas sous forme de salaire mais de droits d’auteur. Ces droits-là sont gérés par la SCAM, la Société des auteurs multimédias. Mais de manière différente selon les médias diffuseurs (cf tableau)

- Donc je cotise sur mes droits d’auteur, je ne perçois pas la totalité ?

En effet, quand suite à un accord droits d’auteur de votre entreprise ou à la déclaration de vos œuvres à un OGC vous recevez une somme d’argent sur votre compte, celle-ci est amputée des cotisations sociales versées à l’Urssaf du limousin. Exemple : Carole a touché 523€, c’est ce qui apparait dans son relevé de droits d’auteurs (certification de précompte) fourni par son employeur et sur son espace en ligne de l’Urssaf du Limousin. Mais il s’agit de brut. Sur son compte en banque apparaît 443€. Le distingo, c’est l’ensemble des cotisations payées par elle mais versées par son employeur (puisqu’elle a choisi le précompte et non le BNC). La totalité des cotisations payées par l’employeur, en plus, s’élèvent à près de 6€ la concernant.

Si aucune cotisation n’a été précomptée, c’est un gros problème : votre diffuseur aurait dû le faire. Vous pouvez lui dire de lire cette fiche de l’Ursaf dédiée aux diffuseurs

On récapitule : tous les droits d’auteur liés à votre activité de journaliste

Et en plus, il vous faut surveiller les courriers envoyés par l’IRCEC, si vos DA atteignent le seuil d’affiliation au RAAP (900 fois le Smic horaire). Vous serez alors redevable d’une cotisation de retraite complémentaire obligatoire. Plus d’infos sur www.ircec.fr