Vous avez, selon les départements, jusqu’au 23 mai, 30 mai ou 6 juin 2024 pour déclarer vos revenus aux impôts. Rappel des règles concernant l’abattement forfaitaire de 7650€ des journalistes.

Vous le savez, les journalistes bénéficient d’une exonération. Ils peuvent déduire 7 650 € de leurs revenus imposables. Exemple : vous avez gagné 35000€ en salaires issus du journalisme en 2023, votre impôt sera calculé comme si vous n’aviez gagné que 27350€ (25000-7650).

Une histoire de frais. Cette exonération est justifiée à la base car les journalistes ont du mal à se faire rembourser tous leurs frais et notamment peuvent difficilement opter pour le régime fiscal des frais réels (du coup attention, « L’option pour la déduction des frais professionnels réels n’ouvre pas droit à cette exonération » précise bien l’administration fiscale). C’est pourquoi elle s’appelle « allocation pour frais d’emploi ». Les Impôts estiment qu’en moyenne les journalistes ont 7650€/an de frais non remboursés par l’employeur et donc non imposables. Cette allocation est réputée utilisée conformément à son objet et ne peut donner lieu à aucune vérification de la part de l’administration. En revanche, attention, certains frais doivent toujours être déclarés (voir point 3 de https://www.impots.gouv.fr/sites/default/files/formulaires/2041-gp/2024/2041-gp_4747.pdf)

Attention, il ne faut pas confondre cet abattement d’impôts avec la DFS, qui elle est un abattement de la base brute de calcul des cotisations sociales (ça se passe chaque mois sur votre fiche de paie), même si les deux sont – théoriquement – liés aux frais professionnels. Lire notre fiche sur la DFS.

Indépendant de la carte de presse. Tous les journalistes peuvent appliquer cette exonération s’ils gagnent moins de 93 510 €/an (a priori ça c’est bon !). La carte de presse n’est pas requise, et l’activité journalistique ne doit pas nécessairement être majoritaire dans les revenus. La notice de l’administration fiscale le précise bien : « Le bénéfice de ce dispositif est lié à l’exercice effectif de la profession de journaliste. Il n’est pas nécessaire que l’activité de journaliste soit l’activité principale du contribuable ou lui procure l’essentiel de ses ressources tant qu’elle est caractérisée par sa régularité au profit des publications ou des agences de presse ».

Pour éviter tout éventuel litige, précisez bien à la toute fin, avant de valider votre déclaration, quand on vous demande si vous avez des informations à porter à la connaissance de l’administration : « Journaliste, j’ai déduit de mes revenus imposables la somme forfaitaire de 7650€ au titre de l’allocation pour frais d’emploi (article 81 alinéa 1 du Code des impôts). »

Attention, n’ont pas droit à l’abattement forfaitaire (entre autres) :

- les journalistes non payés en salaire

- les directeurs ou directrices d’une chaîne ou d’une station de radio ou télévision, même si titulaires de la carte de presse (mais les directeurs de journaux et d’agences de presse sont eux éligibles)

- les journalistes retraités

Concrètement ?

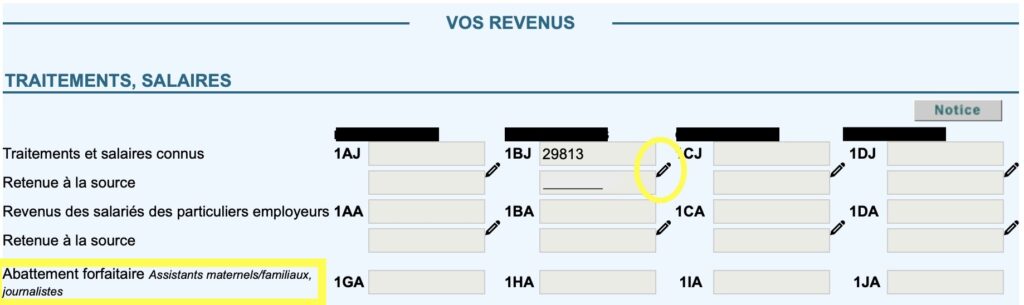

Cela se passe au cadre « Traitements, salaires », cases 1AJ à 1DJ.

Sur l’exemple ci-après, le/la journaliste correspond à la deuxième colonne du foyer fiscal, et c’est un.e pigiste. Case 1BJ figure la somme de tous ses employeurs. La case 1GA à 1JA qui concerne l’abattement forfataire ne doit être remplie qu’une fois vérifié le détail des cases 1AJ à 1DJ.

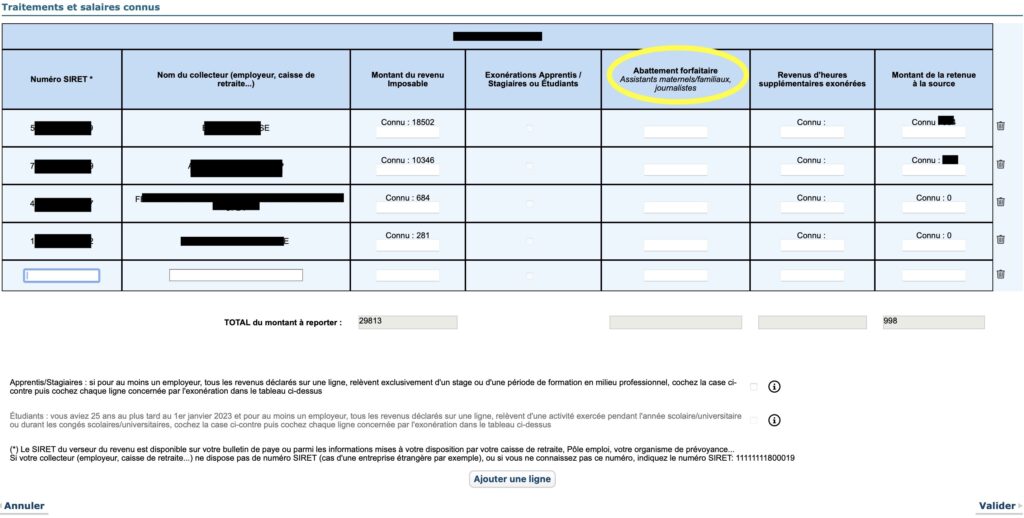

Pour vérifier le détail et appliquer l’abattement, il faut cliquer sur le stylo à droite de la case. S’ouvre alors un tableau détaillé, avec une ligne par employeur. C’est là que vous allez pouvoir appliquer l’abattement.

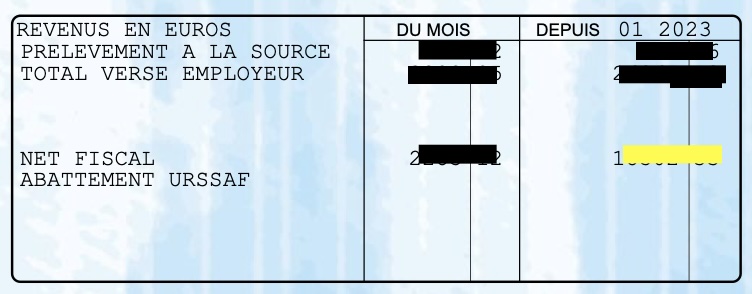

Mais d’abord, vérifiez que tous les revenus y figurent. S’il manque un employeur, cliquez sur « ajouter une ligne ». Vérifiez aussi si les montants sont justes. Pour cela, reprenez vos fiches de paie de décembre 2023, ou la dernière de l’année, employeur par employeur, et cherchez la ligne « net fiscal » appliquée à l’année. Par exemple, ici en jaune.

Si cela ne correspond pas, il se peut que l’employeur ait communiqué le montant abattement déjà déduit. Vérifiez si cela colle. Si oui, normalement en dessous de « total du montant à reporter », apparaît la mention « abattement déjà déduit automatiquement ». Dans ce cas évidemment n’appliquez évidemment pas une deuxième fois l’abattement.

Si l’abattement n’a pas été appliqué, calculez pour chacun des employeurs concernés par l’abattement (donc pas ceux hors presse) sa part de l’abattement et rapportez ce chiffre dans la colonne « abattement forfaitaire ». Pour cela, le plus simple est de passer par un petit tableau Excel, surtout si vous avez eu beaucoup d’employeurs dans l’année. Exemple ci après.

| EXEMPLE | net fiscal annuel | part de chaque employeur | part appliquée à l’abattement | net fiscal diminué de sa part de l’abattement |

| Employeur presse A | 18502 | 0,64 | 4 906 | 13 595 |

| Employeur presse B | 10346 | 0,36 | 2 743 | 7 602 |

| Total presse | 28848 | 1 | 7650 | 21198 |

Prorata ou pas ?

- Que l’on ait gagné peu ou beaucoup, on applique toujours la même somme. Si on a gagné moins de 7650€ en journalisme en 2023, on déclare zéro euro (et le solde des 7650€ est perdu).

- Si l’année est incomplète (exemple : je suis sorti d’école de journalisme en juin, j’ai quitté la profession et changé de métier en août, je suis parti en retraite), j’applique un prorata. Exemple : j’ai travaillé 5 mois, mon exonération sera de max 3187,5€. MAIS il ne faut pas enlever les mois de chômage, de maladie, de formation, de vacances…

- Si plusieurs employeurs se sont succédés dans l’année ou ont été concomitants (pigistes notamment), il faut proratiser l’exonération à chaque employeur (cf point précédent).

Le montant de l’abattement forfaitaire (7650 ou moins en cas d’année incomplète ou revenus journalistiques moindres), qui figure en bas de la colonne « Abattement forfaitaire » en dessous du tableau « traitement et salaires connus » apparaît ensuite normalement automatiquement en case 1GA à 1JA (selon le bénéficiaire au sein du foyer fiscal) de la page « vos revenus ». Si ce n’est pas le cas, le reporter.

Et bien-sûr, n’oubliez pas de déclarer :

- vos droits d’auteur

- vos revenus issus de l’étranger (si vous avez travaillé pour la presse étrangère par exemple)

- votre cotisation syndicale, qui vous donne droit à un crédit d’impôt bien appréciable ! 66 % du montant de la cotisation acquittée en 2023. Les adhérents qui ne paient pas d’impôt ont droit à un remboursement de cette même somme. Cela se passe en cases 7 AC à 7 AG. Vous pouvez télécharger votre reçu fiscal depuis votre espace adhérent !

Sources :

L’article du Code des impôts : https://www.legifrance.gouv.fr/codes/article_lc/LEGIARTI000039108034/2020-01-01

Le bulletin officiel des finances publiques : https://bofip.impots.gouv.fr/bofip/1324-PGP.html/identifiant%3DBOI-RSA-CHAMP-20-50-10-30-20200728 (paragraphes 60 à 300 : une mine de détails !)

La notice des impôts concernant la déclaration des revenus 2023 des journalistes : https://www.impots.gouv.fr/sites/default/files/formulaires/2041-gp/2024/2041-gp_4747.pdf (pages 8 à 10).

Et pour des informations plus générales sur la déclaration d’impôts (prélèvement à la source, frais de garde, etc.) retrouvez une mine d’infos sur le site de la Confédération CFDT

Télécharger cet article en PDF :